글

가계부채 문제는 최근 몇 년간 한국경제의 최대 위험요인 가운데 하나로 늘 꼽혀왔다. 실제로 대다수 일반인들이 체감하는 부채의 수준도 매우 심각한 상태다. 그런데도 한국정부는 늘 가계부채 문제에 대해 “괜찮다” “일부 위험요인이 있지만, 관리 가능한 수준이다”는 식의 입장을 되풀이해왔다.그 “괜찮다”는 주장의 구체적 근거들이 매우 허약한데도 이런 문제를 제대로 짚은 전문가나 언론도 드문 편이다. 그래서 오늘은 정부가 “괜찮다”라고 주장하는 다섯 가지 주장의 맹점을 간략히 살펴보자.

1. 고소득층에 부채 몰려 있으니 안전하다?

소득이 많은 계층이 부채도 많은 것은 비단 우리나라만이 아니다. 2008년 서브프라임 모기지론 사태가 일어났던 미국의 경우 하위 20%에 비해 상위 20%의 부채 집중도가 한국보다 세 배나 더 높았다. 즉, 고소득층에 부채가 몰려있는 정도가 한국보다 세 배나 더 강했어도 부채 위기의 충격을 피해가지 못했다.

더구나 한국의 경우 고소득층 안에서도 부채를 많이 진 가구들이 한쪽으로 쏠려있는 반면 그런 부채가구들은위기 시 대응자산이 턱없이 부족하기 때문에 문제가 더욱 심각해진다. 2013년 하반기에 발간된 한국은행금융안정보고서를 보면 상위 20% 가구가운데서도 부채가구는 부채가 없는 가구에 비해 부동산 등 실물자산 규모가 65% 정도 수준에 불과해더 적었다. 더구나 금융자산의 편중현상은 더 심해 부채가구의 금융자산 규모는 부채가 없는 가구의 3분의 1 수준에 불과했다.

가계부채 폭탄이 터지는 위기 상황에서는 고소득층이라고 해도 당장 위기를 벗어날 자금을 소득에서확보할 수는 없다. 한 달 월급이 1000만원이라고 해서 당장 갚아야 할 수억 원의 빚을 월급으로 다 갚을 수는 없다. 물론 월급여 등을 담보로 추가 대출을 받을 수 있으나, 위기 상황에서는그러기도 녹록지 않다. 결국 자신이 축적해둔 실물자산이나 금융자산으로 부채를 갚아야 하는 상황에 내몰릴가능성이 높다. 그런데 고소득층 가운데 부채를 많이 가진 가구들은 이 같은 대응자산이 없다는 것이다. 따라서 고소득층에 부채가 몰려 있으니 안전하다는 말은 이치에 맞지 않는다. 고소측층가운데서도 부채 있는 가구와 없는 가구를 뭉뚱그려 평균을 내니 괜찮아 보일 뿐, 실제로 부채가구 만을보면 위기 시에 더욱 위험할 수 있다는 게 더 정확한 진단이다.

2. 금융부채보다 금융자산이 더 많아서 괜찮다?

1번 주장과 맞물리지만, 금융부채보다 금융자산이 더 맣기 때문에 괜찮다는 주장도 심심찮게 나온다. 물론 이 또한 잘못된 것이다. 부채는 대부분의 경우 확정된 채무인데반해 자산, 특히 부동산 등 실물자산의 경우 가격 변동에 노출돼 있고,부동산 거래 침체기에는 유동화하기도 어렵다. 따라서 가계가 부채를 갚기 어려운 상황이 발생하면단순히 자산이 많다고 해서 아무런 문제가 생기지 않는다고 할 수 없다. 만약 정부 주장대로라면 그토록많은 기업들이나 금융업체들이 그토록 숱하게 부도를 맞거나 파산하는 일은 없었을 것이다.

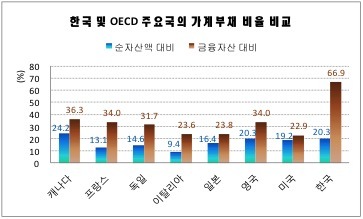

더구나 <그림1>에서보는 것처럼 모든 나라들의 가계는 순자산이나 금융자산 대비해서 가계부채의 비율은 모두 더 낮다. 정부주장 대로라면 이들 나라는 금융위기 등에 아무런 충격을 받지 않아야 한다. 하지만 미국, 일본, 영국, 이탈리아등에서는 그렇지 않았다는 게 이미 현실로 드러났다. 더구나 한국의 경우는 부채 대비 순자산 규모가 오히려상대적으로 작은 편이기 때문에 굳이 따지면 다른 나라보다 더 나쁜 조건이라고 할 수 있다.

<그림1>

주) OECD factbook 및 가계금융복지조사 자료를 바탕으로 선대인경제연구소 작성.

더욱 심각한문제는 한국 가계의 자산은 실물자산으로 극단적으로 편중돼 있어서 금융자산 대비 부채 비율은 다른 나라보다 평균 두 배 이상 더 높은 모습을 보이고있다. 최악의 사태에 직면했을 때 부채를 갚기 위해서는 부동산 등 실물자산은 아무리 많아도 현금화하기어려운 경우가 많아 유동성이 높은 금융자산을 이용해 부채를 갚아야 할 경우가 속출하게 된다. 그런데한국 가계들은 금융자산 규모에 비해 부채의 비중이 상대적으로 다른 나라들에 비해 매우 높아 부채 위기에 노출되기 매우 쉬운 재무구조를 갖고 있는셈이다. 한국보다 금융부채 대비 금융자산 비율이 더 높은 나라들도 위기를 피해가지 못했는데, 한국은 괜찮다고?

3. 주택대출규제 완화로 자산 건전성이 높아졌다?

정부는 LTV 및 DTI 대출규제를 완화하면서 높은 이자의 제2금융권 대출이 상대적으로 이자가 낮은 제1금융권으로 옮겨올 것으로 예상했다. 이로 인해 가계부채의 질적 건전성이 높아진다고 주장했다. 그런데 주택대출 규제 완화 이후 지난해 3분기 제2금융권의 신용잔액은 오히려 2분기보다 더 늘어난 것으로 나타났다. 제2금융권의 대출이 제1금융권으로 이전된 게 아니라 제1금융권과 2금융권의 가계대출이 함께 대폭 증가한 것이다. 이런 상황에서도 한국 정부는 가계부채 위험성을 지적하는 11월 4일자 월스트리트저널 보도에 대해 “가계 부채 총량은 다소 증가했으나 질적으로는 개선됐다"며 "한국 소비자들이 상대적으로 고금리인 비은행 대출 대신 저금리인 은행 대출로 이동하면서 이자 부담이 경감됐다”고 거짓말을 했다. 이는 처음부터 예견된 것이었다. 우리 연구소가 이미 지적했던 것처럼 금리를 낮추는 한편 주택대출규제를 완화하면서 부동산 띄우기를 부채질하면 1,2금융권 가리지 않고 가계들이 전반적으로 부채를 늘리게 될 수밖에 없는 상황이었다.

4. 전세제도 때문에 괜찮다?

흔히 한국에만 고유한 전세제도 때문에 집주인들이 금융권 부채를 적게 빌려써도 되고, 세입자들이 고통을 분담하기 때문에 전세보증금이 완충 역할을 하면서 충격을 줄여준다고 주장한다. 이는 평상시에는 그럴 듯 하게 들린다. 하지만 이 주장은 역설적으로한국 가계부채 문제의 심각성을 왜곡하는 한편, 위기시의 작동 메커니즘을 전혀 고려하지 않은 주장이다. 국내 전세보증금 규모는 최소 600조원으로 추산된다. 이 가운데는 집 주인이 투기적 목적이 아니라 여유 있는 주거공간을 세입자에게 전세로 준 경우도 있겠지만, 전세를 끼고 금융권에서 대출을 받아 집을 여러 채 산 경우도 허다할 것이다. 따라서 전세금의 절반인 300조원을 주택 소유자가 금융회사 대신 세입자에게 빌린 돈이라고 보면 현재 가계부채는 1060조원(2014년 3분기 기준) 수준에서 1360조원 수준으로 증가하게 된다. 주택대출의 경우도 마찬가지로 과소평가되는 착시현상을 일으키고 있다. 지금 주택대출액은 530조원 수준이지만 전세금의 절반만 포함해도 바로 830조원 수준으로 급증하게 된다. 집주인이 전세보증금을 언제든지 빼줄 수 있을 때는 큰 문제가 아닐 수 있지만, 2008년 세계금융위기 직후처럼 역전세난 등이 발생하면 전세금이 묶이면서 가계부채 문제를 극도로 악화시킬 수 있다. 문제는 위기는 단발적으로 오는 것이 아니라 여러 문제들이 서로 악순환을 그릴 때 발생한다는 점이다.

5. LTV비율이 안정적이라서 괜찮다?

현재 LTV비율(주택담보 인정 비율. 집값 5억원인아파트에 대출액이 3억원이면 LTV비율은 60%가 된다) 이 50%를조금 넘는 수준이니 집값이 웬만큼 떨어져도 괜찮다고 정부는 주장한다. 하지만부동산과 주식 등 자산시장은일부의 자산이 거래돼 전체의 가격이 결정된다. 과도한 부채를 감당하지 못하는 일부 가계의 투매가 일어나면투매 가격이 전체 자산가격을 결정하게 된다. 따라서 평균 LTV보다집값 하락시 LTV비율이 높은 대출비중이 얼마나 늘어나는지를 훨씬 더 주의해서 봐야 한다. 그런데 이 같은 고LTV가구의 비율은 계속 늘어나고 있는 추세다. 사실 최경환부총리가 주택대출 규제를 완화한 것은 이 같은 고LTV 가구가부채를 상환할 수 없어서 대출 갈아타기를 할 수 없게 되자, LTV한도를 더 높여준 위험천만한 대책이라고할 수 있다.

또한 현재 LTV 산정 기준이 되는 국민은행 주택가격은 호가 위주 가격으로 실제 주택 가격은 이보다 더 떨어진 경우가 많다. 따라서 실제 LTV 비율은 금융권이나 금융당국이 파악하고 있는 것보다 더 높다고 봐야 한다. 실거래가는 5억원인데 호가는 여전히 6억원 수준으로 설정돼 있는 식이기 때문이다. 우리 연구소가 경기도 파주시 한 아파트 937세대의 주택담보대출 실태를 분석한 결과 (아래 박스 참고) 이 아파트 단지의경우 호가 시세를 기준으로 금융권에서 고부채 가구로 분류하는 LTV 60%이상 가구 비중이 50.2%로 절반을 넘는 상황이었다. 그런데 실거래가를 기준으로 하면 이미 60% 이상 가구 비중이 61.6%로 증가한다. 더 심각한 것은 대출금에 전세액까지 포함할 경우 LTV 비율 100% 이상이 절반에 육박하는 47.9%에 이르게 된다. 전체 아파트의 절반가량이 이미 그 자체로 ‘깡통주택’이 돼 있는 것이다.