글

토요일(28일)에 제가 진행하는 강좌의 슬라이드를 준비중. 강좌 주제가 <경제뉴스 속지 않고 활용하기>여서 자료 정리하다 보니 이 나라에 얼마나 엉터리 정보가 난무하는지 다시 한 번 답답해지네요.

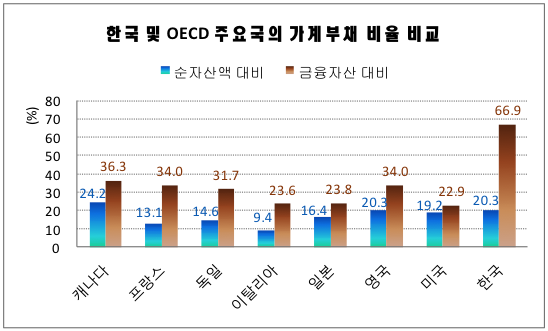

강연 슬라이드 정리하다 하나 생각 나서 올립니다. 정부 고위 당국자라는 사람들이 부채가 순자산이나 금융자산보다 적어서 아무 문제 없다고 했죠. 얼마 전에 페북 지나가면서 보니 금융권 종사자로 보이는 사람이 순자산 대비 부채가 얼마 안 되니 괜찮다는 식의 글을 쓰기도 했더군요.

그래프 참고해 보세요. 모든 나라가 순자산 대비 해서 부채비율은 다 낮습니다. 그러면 이들 나라에서 아무런 문제가 없었을까요? 미국, 일본, 영국, 이탈리아 등에서 별 탈이 없었나요?

더구나 한국의 경우 금융자산 대비 부채 비율은 다른 나라보다 평균 두 배 이상 더 높은 모습을 보이죠. 최악의 사태에 직면했을 때 유동성이 높은 금융자산을 이용해 부채를 갚아야 할 경우가 속출하게 되죠. 그런 면에서 한국 가계들은 다른 나라들보다 부채 위기에 노출되기 매우 쉬운 재무구조를 갖고 있는 겁니다.

실상이 이런데도, 금융부채보다 많은 순자산 또는 금융자산이 있으니 괜찮다고요? 괜찮지 않습니다. 더구나 자산이 많은 계층에서도 부채가 많은 가계는 순자산이 적은 편입니다.부채 많은 가계는 빚으로 부동산을 많이 갖고 있어도 유동자금이 적어서 위기시에 취약할 수 있다는 뜻입니다. 그런데 빚이 없는 진짜 순자산 부자는 따로 있는데 둘을 섞어서 평균 내서 그나마 괜찮다고 하는 거죠. 문제는 위기는 부채가 많은 극단에서 오고, 아무리 자산이 많아도 유동성에서 위기를 겪으면 부채를 못 갚는 상황이 온다는 겁니다. 가계든 기업이든.

주) OECD자료를 바탕으로 선대인경제연구소 작성